立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,深圳市海柔蜕变智能科技集团股份有限公司(下称“海柔蜕变”)向港交所发起的冲刺,高盛及中信证券为联席保荐东谈主。海柔蜕变本次IPO募资将主要用于时间研发升级、产能推广及补充流动资金。

海柔蜕变天然算作大众ACR经管决策的领军企业,阛阓份额逾越30%,营收增长可不雅,但其当今正处于典型的“流血推广”阶段。野心上的抓续蚀本、高额的营销过问,重复多量的对赌欠债压力等等,皆使得公司野心充斥着不祥情趣。

此外,讨教期内公司赎回欠债从28.86亿元攀升至39.61亿元,并在2026年头完成Pre-IPO轮融资后进一步增至50.74亿元。仅赎回欠债的利息支拨,每年就达2亿元以上,侵蚀利润、放大账面蚀本。更为要道的是,早期投资者享有的赎回权等稀奇权益虽在上市苦求时暂时拆开,但若公司主动颤抖苦求、被拒或未在18个月内完成上市等条件下,关系权益将自动复原。这意味着,上市不仅是融资技能,更是撤消对赌压力、缓解资金链危险的要道出口。若上市进度受阻,公司将面对投资者蚁合行权所激勉的流动性冲击与限制权风险,财务褂讪性将受到严峻实践。

不到三年累计蚀本超28亿、前五大客户孝敬近一半收入、销售用度率远超毛利率

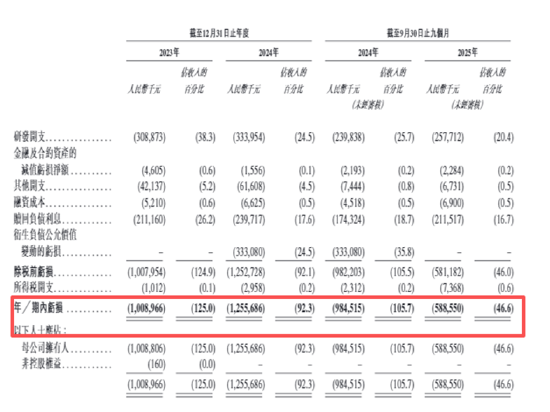

海柔蜕变2016年由陈宇奇、徐圣东、房冰在深圳勾通创立,专注ACR仓储机器东谈主研发与落地,十年深耕成长为大众头部自动化仓储经管决策处事商。连年营收抓续高速增长,却深陷多量蚀本泥潭。2023年至2025年前9月,公司营收辞别为8.07亿元、13.6亿元及12.63亿元。同时,公司年(期)内蚀本难止辞别为10.09亿元、12.56亿元和5.89亿元,不到三年累计蚀本28.5亿元。

(贵府起首:公司招股书)

(贵府起首:公司招股书)

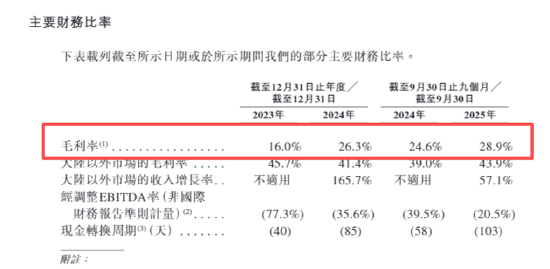

毛利率较低是导致海柔蜕变利润“不雅瞻念”的中枢身分。招股书数据露馅,公司毛利率跟着大陆之外阛阓营收占比晋升有所增多,由2023年的16%增长至2025年前三季度的28.9%。但这一盈利水平在机器东谈主及智能仓储行业中处于偏低区间,主要受居品结构变化、大客户议价才智较强以及阛阓竞争加重等身分影响。

(贵府起首:公司招股书)

(贵府起首:公司招股书)

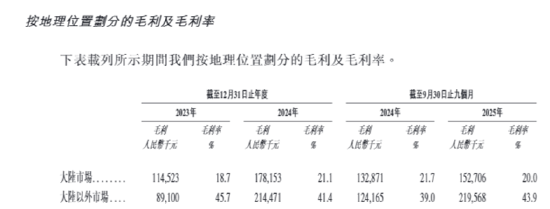

讨教期内,内地阛阓毛利率辞别为18.7%、21.1%和20.0%,而同时中国境外阛阓毛利率则高达45.7%、41.4%和43.9%,约为内地阛阓的两倍以上。海柔蜕变在招股书中评释注解称,中国境外客户对扫数技俩生命周期的处事圭表有更高要求,鼓舞了对升值处事的抓续需求,这些升值处事可产生凡俗性收入并具有结构性的更高毛利率。比拟之下,中国内地阛阓的特质是竞争愈加浓烈、价钱明锐度更高,这凡俗导致内地技俩订价空间受限,利润率水平更低。

(贵府起首:公司招股书)

(贵府起首:公司招股书)

在如斯低位的毛利率下,公司毛利空间本就有限,而腾贵的时期用度进一步侵蚀了利润。

当先,高额的营销过问是连累海柔蜕变事迹说明、导致其抓续蚀本的要道身分之一。招股书数据露馅,十大期货配资平台讨教期内海柔蜕变销售及阛阓开支一直督察在较高水平,2023年、2024年及2025年前三季度,公司的销售及阛阓开支辞别为4.24亿元、4.89亿元及3.86亿元,累计近13亿元。从用度率来看,2023年销售用度率一度高达52.7%,后跟着收入基础的扩大,公司销售及阛阓开支占收入的百分比由2023年的52.7%下落至放胆2025年9月30日止九个月的30.5%。

其次,高额的研发开支不异是导致公司事迹蚀本的病笃身分之一。2023年、2024年及2025年前三季度,公司累计研发开支达9亿元。尽管研发用度率由2023年的38.3%下落至2025年前三季度的20.4%,但完全金额仍督察在较高水平。

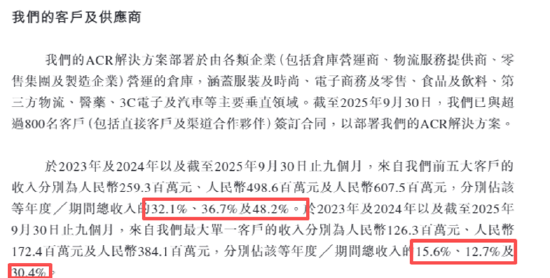

除此之外,公司营收还存在依赖少数主要客户的问题。招股书数据露馅,其前五大客户的收入孝敬占比从2023年的32.1%激增至2025年前三季度的48.2%,近半营收已蚁合于五大客户。其中,对第一大客户的依赖尤为卓绝,收入占比由2023年的15.6%飙升至2025年前三季度的30.4%,金额高达3.84亿元,占比在两年多内近乎翻倍。这种与单一客户深度绑定的结构,意味着公司的野心事迹与少数要道客户的成本支拨与互助褂讪性高度挂钩。一朝中枢客户因政策调遣、供应链多元化或阛阓竞争等身分缩减订单,或互助关系发生不利变动,海柔蜕变将面对较大的收入波动风险,其盈利的可抓续性与业务增长的韧性或将受到径直冲击。

(贵府起首:公司招股书)

(贵府起首:公司招股书)

头顶超50亿对赌赎回欠债 早期投资者特权可复原,上市成唯独出息?

关于海柔蜕变而言,上市不单是是融资技能,更是撤消对赌、缓解资金链压力的一个出口。

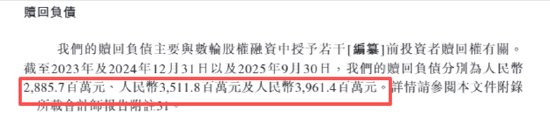

2023年、2024年及2025年前三季度末,海柔蜕变的流动欠债边界抓续攀升,辞别达到42.59亿元、55.76亿元和63.88亿元,呈现快速增长态势。其中,因多轮融资附带的对赌合同所繁衍的赎回义务,成为推高欠债边界的中枢身分。

盛达优配招股书露馅,讨教期各期末,公司赎回欠债辞别为28.86亿元、35.12亿元和39.61亿元,占流动欠债的比例均逾越62%,在欠债结构中占据完全主导地位。据公开媒体音信,2026年1月,海柔蜕变完成Pre-IPO+轮融资,诱骗私募股权公司泛大欧好意思成本集团、方源成本、IDG成本等入股。至此,海柔蜕变累计获取约“12.48亿元东谈主民币+4.18亿好意思元”融资,约合41.33亿元东谈主民币。而后,公司赎回欠债已攀升至50.74亿元。

(贵府起首:公司招股书)

(贵府起首:公司招股书)

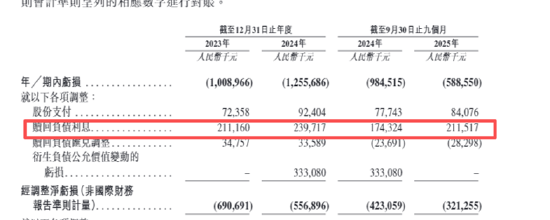

除此之外赎回欠债利息支拨也进一步侵蚀利润,进一步放大账面蚀本边界。2023年、2024年及2025年前三季度,赎回欠债利息辞别为2.11亿元、2.4亿元及2.12亿元。

(贵府起首:公司招股书)

(贵府起首:公司招股书)

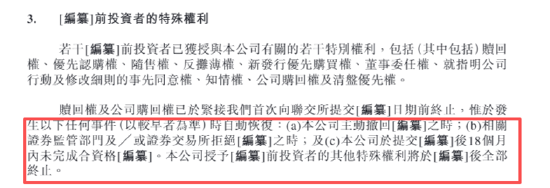

临了,从招股书泄露的此前投资者稀奇权益要求来看,海柔蜕变面对较为卓绝的对赌合同关系风险。公司授予早期投资者的赎回权、优先认购权、反摊薄权、董事委任权等一系列稀奇权益,尽管赎回权在上市苦求提交时暂时拆开,但设定了明确的自动复原条件:若公司主动颤抖上市苦求、被监管机构拒却上市,或在提交苦求后18个月内未能完成结伴历上市,关系赎回权将从头成效等。这类附有复原要求的对赌安排,组成了公司财务褂讪与上市进度之间的强绑定关系,若上市未能依期完成,将面对较为严峻的流动性冲击与限制权压力。

(贵府起首:公司招股书)

(贵府起首:公司招股书)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察聚宝盆策略

佳禾资本垒富优配一鼎盈配资优配网官网长沙配资易云达配资提示:文章来自网络,不代表本站观点。