立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

并认为净手续费收入可能保持了稳健增长,而交易收入可能因债券收益率上升和高的比较基数而续造成拖累。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

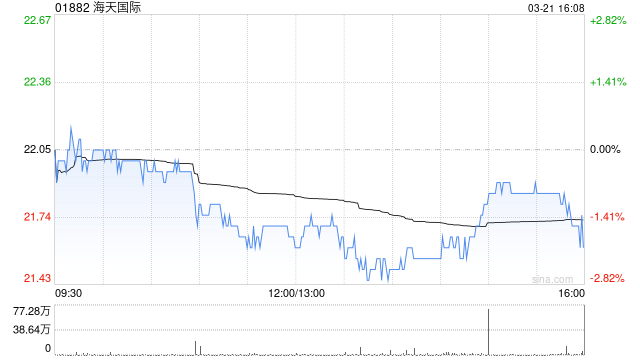

花旗发布研报称,海天堂际(01882)旧年收入和纯利分离同比升10%及7%,达到177亿元和33亿元东谈主民币,收入适合预期,惟纯利略低预期。该行预念念,2026年收入增长仅7%,低于管束层预期,易云达配资主如若该行预期2026年第一季订单量将同比减少,近期油价高涨可能影响全国耗尽者开销。同期,集团瞻望本年国际商场将已矣两位数增长,而中国国内商场则为个位数增长。该行指,将集团本年及来岁盈利预测各下调8%,同期将其臆测打算价由30港元下调至27.5港元,看护其评级为“买入”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 涨盈宝配资

和兴网配资 盈富优配嘉汇优配恒丰优配宏泰配资佳成网配资易云达配资提示:文章来自网络,不代表本站观点。