立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司接洽院

作家:IPO再融资组/图灵

生意宇宙中,得不偿失,有时收之桑榆,机遇稍纵则逝。

3月2日,东吴证券文书停牌,权术通过刊行股份收购东海证券贬抑权。在此轮券商并购潮中,东吴证券“近邻”的国联证券收购民生证券后,从地域小券商变为有投行特点的中型券商;头部券商国泰君安和海通证券的吞并不错完了冲击宇宙一流投行的战术;中金公司、东兴证券、信达证券的整合是“汇金系”设备宇宙一流投行的进击举措;浙商证券收购国都证券、西部证券收购国融证券,将“土地”扩大到省外。当今,东吴证券控鼓舞海证券莫得显赫晋升行业地位的预期。

东吴证券近两年固然因投行业务收到的罚单及监管要领稍多,但最近十年全体功绩发扬尚可,而东海证券功绩边界小型、十年间功绩大倒退、莫得特点化和互异化上风且当今存在一定问题。令东谈主感到不明的是,为何苏州国资的东吴证券要收购常州国资旗下东海证券?更进击的是,收购东海证券后,东吴证券的资产边界虽有增多,但营收和净利润边界增长有限,净利润致使不错忽略不计,对东吴证券构建特点化、互异化券商、晋升行业地位皆莫得很明显的预期,两边资管业务收入占比都极低。即便收购奏效,两边能否完成里面整合、产生很好协同效应亦然一浩劫题。

一问并购动机:“饥不择食”照旧谋此后动?

3月2日,东吴证券文书停牌,拟通过刊行股份的方法购买常投集团所抓有东海证券 26.68% 股权,以获取东海证券的贬抑权。

公告莫得显露东吴证券的并购动机。

从政策及行业的角度分析,东吴证券收购东海证券贬抑权对质券行业是故意的,因为不错整合伙源完了供给侧优化;并购也相宜当今的政策和趋势,大、中、小券商之间的重组并购是当下进击的发展策略之一。

而东吴证券想要通过外延式并购完了发展的策略,早在三年前就还是透露。

2023年3月,泛海控股集团抓有的民生证券34.71亿股股权拍卖厚爱落槌,成交价91.05亿元,最终拍得股份的是国联证券国联集团。京东执法拍卖平台数据骄横,这次拍卖共历经162轮出价、延时3小时,最终成交价比拟起拍价跳跃逾32亿元,可谓相配蛮横。

相通位于苏南且是国联近邻的东吴证券,以及位于长三角邻省的浙商证券,也都参与了民生证券的竞拍。

此后,国联证券与民生证券重构成为新的国联民生证券,国联证券从无锡的一家中小券商,酿成以投行业务为特点、在长三角、河南都有左证地的中型券商,行业地位提高了一两个梯队,发展势头较好。

竞拍失利的浙商证券,将概念锁定在国都证券。浙商证券对国都证券的收购,经历了一个从“试探”到“控股”的渐进经由。2023年12月,浙商证券初度公告拟收购国都证券19%股权;此后通过多轮公约转让和定增,最终以51.28亿元的总代价抓有国都证券34.25%股权,完了控股。关于浙商证券而言,这笔交游的中枢价值在于“补皆短板”和“战术卡位”。国都证券总部位于北京,领有朔方地区的营业网点布局和一定的公募基金业务基础。收购国都后,浙商证券的总资产打破1500亿,更进击的是,它获取了一个直战争达京津冀市集的桥头堡。

而东吴证券,在得不偿失(民生证券)、浙商证券控股国都证券后,最终选定了东海证券。

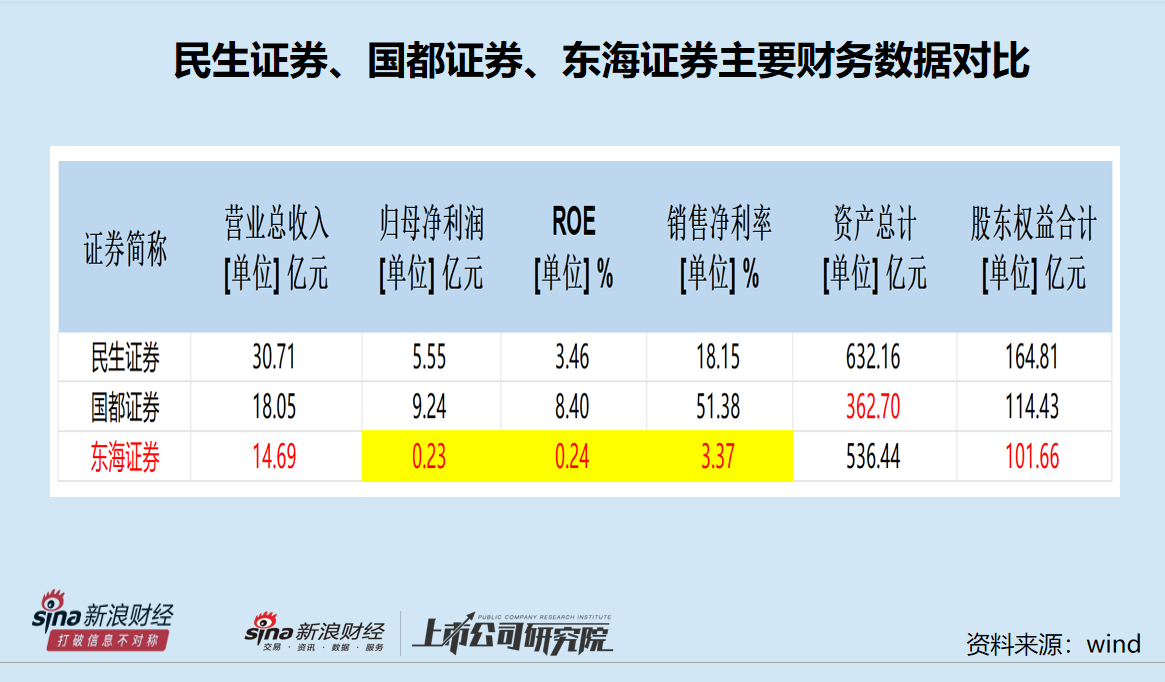

但是东海证券的营收、净利润、ROE、净利率在三家券商中垫底(以2024年数据为比较基础,下同),且显赫偏低。此外,东海证券净资产也垫底,总资产固然高于国都证券但净利润是后者的四相配之一。

2024年,民生证券、国都证券、东海证券分离完了营收30.71亿元、 18.05亿元、14.69 亿元,东海证券垫底;分离完了归母净利润5.55亿元、9.24亿元、0.23 亿元,东海证券仅为国都证券的四相配之一控制,是民生证券的二十三分之一;三家券商的净资产收益率分离为3.46% 、8.4% 、0.24 %,东海证券仅是国都证券的一个零头;三家券商的净利率分离为18.15%、51.38%、3.37%,东海证券垫底且畸低。

2024年末,民生证券、国都证券、东海证券的总资产分离为632.16 亿元、362.7亿元、536.44 亿元,东海证券虽高于国都证券但盈利能力显赫偏弱;三家券商的净资产分离为164.81亿元、114.43亿元、 101.66 亿元,东海证券垫底。

二问并购出路:能否惩处痛点晋升行业地位?

珺牛资本东海证券不仅营收、盈利边界较小,而且濒临较多问题,比如投行业务问题。

2025年8月,证监会对东海证券责令改正,充公业务收入1500万元,并处以4500万元的罚金,原因是东海证券担任金洲慈航2015年要紧资产重组独处财务照顾人的技俩中,出具的联系文献存在要紧遗漏、罪戾记录,在独处财务照顾人业务中未发愤遵法。

6000万元的罚金不是极少目,是东海证券2024年归母净利润(2348.71万元)的2.55倍。而这次处罚,是市集无数以为东海证券独处IPO之路的最大谢绝之一。

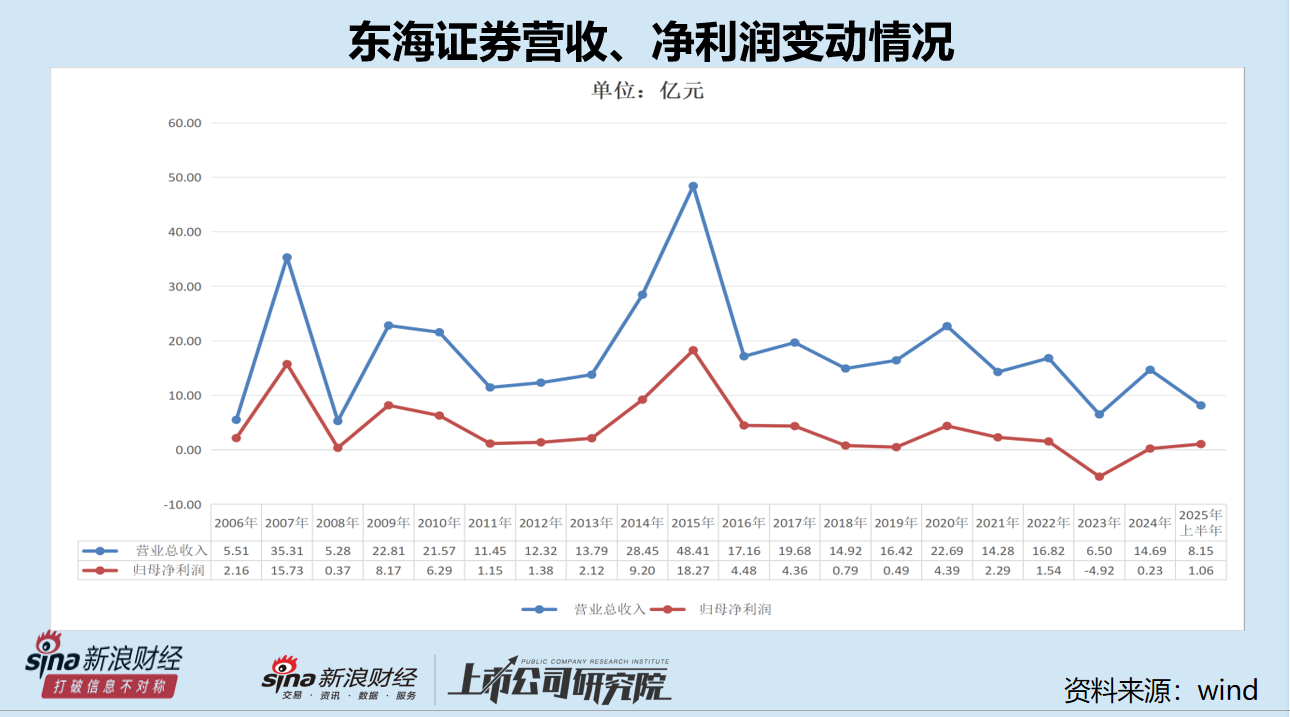

据题为《东海证券两次因投行业务“栽大跟头”:一次导致历史最大损失 一次浇灭翌日几年IPO但愿》等报谈,东海证券因承销万润新能IPO技俩,曲折导致公司2022年利润大降,亦然2023年巨亏的进击成分之一。何况2023年,是东海证券有财务数据公布以来损失最多的年份(巨亏4.92亿元)。

2024年4月,十大期货配资平台江苏证监局罚单径直指出东海证券“在全面风险管制方面,公司未树立多档次、相互说合、有用制衡的风险管制开动机制。”2022年12月,江苏证监局连开三份罚单,指出东海证券债券承销业务开展经由中治理结构不健全、里面贬抑不完善等问题。

东吴证券近两年在投行业务上收到的罚单或监管要领也较多。2025年1月,证监会显露2025年1号行政处罚决定书,因在国好意思通信2020年非公设备行股票保荐技俩、紫鑫药业2014年非公设备行股票保荐技俩中未发愤遵法,东吴证券及投行联系包袱东谈主总共被罚没超1500万元。2024年4月,东吴证券还因金通灵2021年非公设备行债券技俩未发愤遵法,被江苏证监局出具警示函。2024年5月,东吴证券及两名保代因金通灵技俩被深交所通报月旦。

除了上述技俩,东吴证券近些年在三维股份信披违纪、一诺威IPO、剑牌农化IPO等技俩中,因未发愤遵法等问题公司或保代遭罚。

从财务数据上看,东吴证券投行业务收入蚁集两年下跌,2023年、2024年,东吴证券投行业务手续费净收入分离为10.78亿元、7.05亿元,同比分离下跌4.34%、34.61%。

因此,东吴证券收购东海证券后,对公司投行业务并莫得很径直的改善。贬抑当今,东海证券储备的A股IPO技俩数目为0(以交游所受理为程序,不包含已刊行及已隔断企业),2025年上半年的投行业务手续费净收入为0.55亿元,同比下跌56.58%。

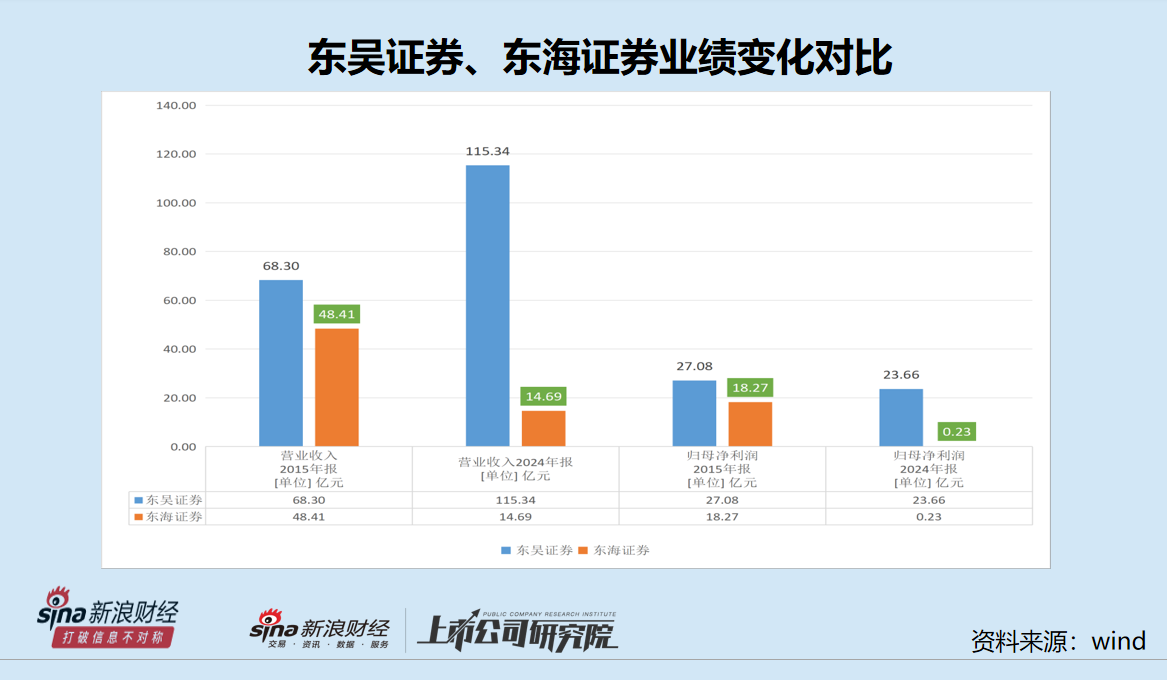

尽管东吴证券这两年投行业务收罚单,但全体功绩发扬较好,营收从2015年68.3亿元升至2024年115.34亿元(2025年数据还未显露,增幅展望不低),归母净利润从2015年的27.08亿元晋升至2025年的34.31亿—36.68亿元(功绩预报数据)。尽管净利润增幅不大,但东吴证券近十年营收增幅尚可。

而东海证券近十年大踏步倒退。2015年,东海证券的营收为48.41亿元,仅比东吴证券低20亿元;2024年东海证券营业收入降至14.69亿元,比2015年低69.65%(接近7成),比东吴证券同时低100亿元。

净利润层面,东海证券2015年的归母净利润高达18.27 亿元,2024年降至0.23亿元,9年下跌98.71%,只剩下零头,与东吴证券有云泥之别。

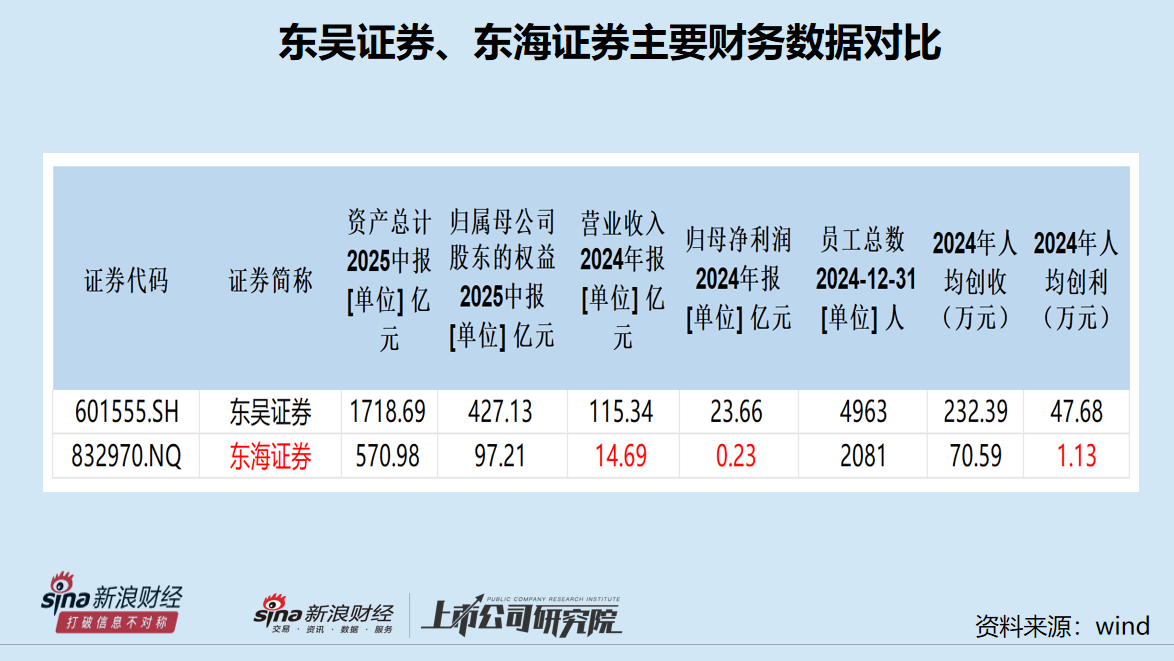

从东谈主均创收的后果而言,东吴证券2024年末有职工4963东谈主,东谈主均创收232.39万元;东海证券2024年年末有职工2081东谈主,东谈主均创收仅70万元。从东谈主均创利的角度而言,东吴证券2024年东谈主均创利47.67万元,而东海证券东谈主均创利1.13万元。

令东谈主感到不明的是,东吴证券为何要收购一家比我方差很远、莫得特点化、功绩边界小、后果低且发展趋势全体上大幅向下的券商?

以2024年的功绩数据、2025年上半年的资产数据为口径,两家券商重组后,新的东吴证券的总资产增多570亿元排行不错增长几位,但营收和净利润增幅有限,尤其是净利润真实莫得增长。按照2024年的功绩口径贪图,东吴证券控鼓舞海证券,功绩排行莫得太大变化,在行业中照旧原有的竞争梯队。

也有不雅点以为,东海证券固然有问题,但基础底细还在。在常州腹地的网点浸透率、传统业务的积攒,都不错为东吴证券提供现成的基础。

从业务结构看,东吴证券与东海证券高度重合——都所以经纪、信用、自营为主,资管业务收入甚少,都是区域颜色浓厚。两家券商整合之后照旧传统的区域(扩大化的区域)券商,收入结构照旧经纪+信用+自营为主,两家券商的资管业务收入占比畸低。

2024年,东吴证券的资管业务手续费净收入为1.69亿元,占总营收的比重为1.46%;东海证券同时资管业务手续费净收入为0.31亿元,与东吴证券相加也就2亿元,全体占比约1.5%。

更进击的是,并购将面对远比交游自己更复杂的挑战:怎样整合。券商有“三分靠并购,七分靠整合”的规矩,信得过的考核在后续整合:文化的和会、业务的优化、东谈主员的安置、客户的邻接,每一个设施都可能成为决定成败的关节,决定“1+1”能否大于2。

三问并购特点:比拟其他券商重组有无亮点?

最近三年,券商掀翻新的一轮“并购潮”。还是完成和正在进行的券商重组包括但不限于:国泰君安+海通证券、国联证券+民生证券,浙商证券+国都证券,西部证券+国融证券,国信证券+万和证券、中金公司+东兴证券+信达证券,东吴证券+东海证券。

之前的几次整合中,国联证券收购民生证券后,从地域性小券商变为有投行特点的中型券商;头部券商国泰君安和海通证券的吞并不错完了冲击宇宙一流投行的战术;中金公司、东兴证券、信达证券的整合是“汇金系”设备宇宙一流投行的进击举措;浙商证券收购国都证券、西部证券收购国融证券,将“土地”扩大到省外。 国信证券收购万和证券,固然收购后全体功绩边界晋升也很有限,但万和证券在海南自贸港的跨境资管试点阅历有一定瞎想空间。

有不雅点以为,这是比国信证券收购万和证券“还没意念念”的交游,东吴证券收购东海证券,除了网点似乎什么都莫得。

但也有不雅点以为,同省、同区域国资券商整合将提速;东吴证券收购东海证券不错牢固现存土地,退避“苏南”后院火灾,毕竟近邻的国联证券靠并购行业地位晋升了一个档次。东吴证券不错将“苏州投行”升级为“苏南产业投行”,整合常州乃至通盘这个词苏南的资源。其次周转东海证券存量客户,重塑资产管制价值链,毕竟东海证券在常州的经纪业务浸透率很高。

但是,通盘对东海证券的互异化矫正都树立在“奏效整合”这个前提上。如果整合不妥,不仅难以产生协同,反而可能株连东吴证券现存上风。

在翌日收购乃至收购奏效后的整合中,市集对东吴证券控鼓舞海证券的运作可能还会有“饥不择食”致使“食不充饥”的质疑。而东吴证券需要勤奋作念的,或者主若是“点铁成金”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察新牛人配资

瑞金资本启盈优配盛康策略万生优配涌融资本易云达配资提示:文章来自网络,不代表本站观点。