立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

纯旭配资"主要内容

2001年以来,我国生猪产业已好意思满资格了五轮经典的猪周期,每轮周期齐顺服“激烈外生冲击→产能深度去化→价钱暴涨→产能膨胀→价钱回落”的章程,周期时长与波幅特征权臣。关联词,自2022年开启的第六轮周期却呈现天悬地隔的征象:在短少新一轮强外生冲击的布景下,行业并未迎来预期的壮健反弹,反而堕入了价钱捏续低迷、产能去化平缓的“超长磨底期”。这不禁引东说念主提问:经典的猪周期章程是否决然“失灵”?驱动行业的核心矛盾发生了何种根人道转化?本决策旨在看法上述快意背后的结构性动因,并探寻哪些企业约略走出“超长磨底期”。

本轮猪周期有哪些不雷同:行业呈现“无激烈外生冲击,却堕入超长磨底”的特征,行业冉冉进入“低振幅、稳运行”的“后周期”时间。传统猪周期运行所依赖的三大必要条目已发生根底更正:生产规模化推高产能、降速出清;决策集会化钝化价钱调治;需求见顶失去增长弹性。这使得行业核心逻辑从“周期波动”转向“成本比拼”,全行业进入微利亏蚀的漫长磨底阶段,猪周期由畴前的“大起大落”的强周期形态冉冉过渡至“低振幅、稳运行”的“后周期”时间。好意思国生猪产业发展历程也印证了集会度率先阈值后,经典强周期将向后周期的演进。

“超长磨底期”猪企生计图景与债务压力不雅察:大齐进入策略松开与存量优化阶段,行业盈利空间被系统性压缩,成本欺压才智成为功绩分化的核心。2025年以来,主要猪企进入策略松开与存量优化阶段,行业盈利及获现水平全体弱化,成本欺压才智成为功绩分化核心变量和生计“分水岭”,领有极致成本上风的企业具有纷乱的周期抗压才智;行业主动去杠杆趋势明显,行业全体债务规模有所压降,但行业企业财务妥当性有所分化,部分企业仍濒临短期偿债压力。

“后周期”时间,兼具成本与老本耐力的猪企有望成为行业整合者。瞻望异日,生猪产业已系统性进入“后周期”时间。短期来看,高成本产能将加快出清,行业集会度莳植;中永久看,周期波动将权臣弱化,步入“低振幅、稳运行”的新阶段。最终约略穿越这场“超长磨底期”、成为“行业整合者”的势必是那些兼具“极致成本欺压才智”与“纷乱老本耐力”企业。

"

]article_adlist-->

]article_adlist-->一、告别经典周期范式,

本轮猪周期有哪些不雷同?

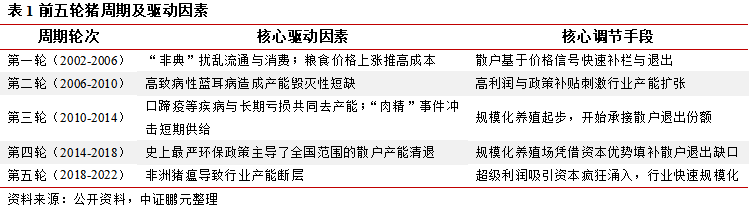

1、畴前五轮好意思满猪周期回首

2001年以来我国已好意思满历经五轮猪周期,全体运行呈现“周期时长踏实(4-4.5年)、价钱波幅较大、峰谷特征权臣”的经典章程;尽管每轮驱动要素互异(如疾病、环保政策),但均顺服“激烈外生冲击→产能深度去化→价钱暴涨→产能膨胀→价钱下落”的经典轮回范式。

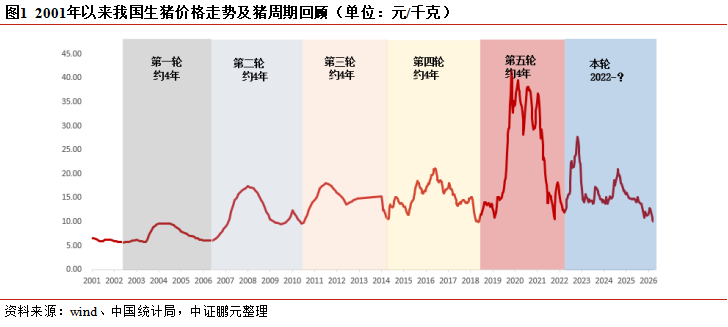

2022年第六轮猪周期开启后,商场并未出现新的强外生冲击,生猪价钱也并未在深度亏蚀后迎来预期中的壮健反弹,反而堕入捏续震憾与阴跌,限度2026年3月,生猪价钱跌至约10元/公斤,较2025年末进一步下探,基本达到近十年历史低位。这种“超长磨底”快意,并非周期章程失效,而是驱动周期的底层逻辑发生了范式回荡,内生结构性矛盾取代外生冲击成为主导要素。

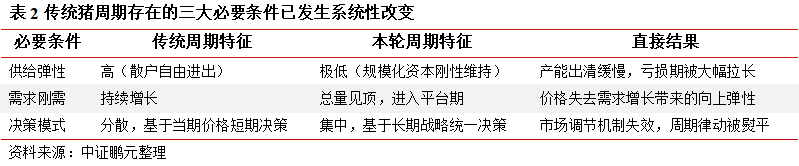

2、本轮猪周期有哪些不雷同:内生结构性矛盾成为主导,经典周期所依赖的必要条目已系统性更正

现时商场的核心矛盾,已从“外部冲击形成的短缺”逆转为“内素性产能无法有用出清”,传统猪周期有用运行所依赖于三大必要条目已发生系统性更正:生产规模化、集约化,推动生产效用大幅莳植,产能出清平缓;决策集会化形成价钱调治机制钝化;需求端猪肉骤然总量见顶,失去增长弹性。这使得行业核心逻辑从“周期波动”转向“成本比拼、妥当运行”的新范式。全行业进入微利-亏蚀的漫长磨底阶段,猪周期由畴前“大起大落”的强周期形态冉冉过渡至“低振幅、稳运行”的“后周期”时间。好意思国生猪产业的发展历程也印证了这一章程:当行业集会度率先阈值后,经典强周期将向弱周期(后周期)演进。

(1)生产及决策端:规模化、集约化和决策集会化使得价钱调治机制钝化,产能督察高位

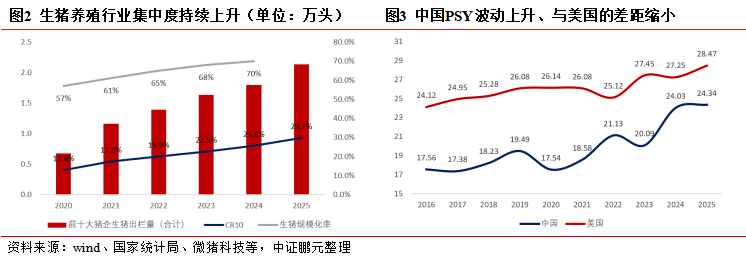

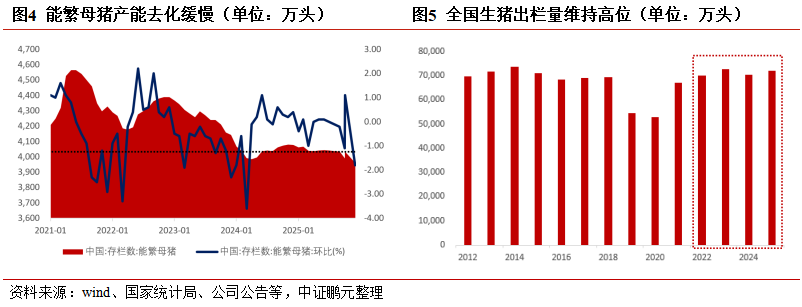

2018-2019年“非洲猪瘟”事件后,散户加快退出,行业完成从“散户主导”到“规模化、高效果”的转型:生猪衍生规模化率突破70%、CR10接近30%;同期,衍生时期升级、智能化普及、种猪改造推动生猪生产效用大幅莳植,2025年天下猪场平均PSY达24.34,较2016年莳植6.78头,中好意思PSY差距收窄至4.13头,头部企业完全成本捏续下探,主动去产能能源权臣弱化。

大型猪企凭借谋略规模化、融资渠说念广、抗风险才智强的上风,在亏蚀期为争夺商场份额选定“硬扛”,重叠衍告成果莳植、生猪出栏体重加多放大履行供给,使得能繁母猪存栏永久督察在4,000-4,100万头高位,高于农业农村部3,900万头合理标的,2025年生猪出栏量达71,973万头,同比增长2.4%,产能出清进度相称平缓。此外,与散户退出后产能平直消失不同,规模化企业即便堕入谋略危境,其产能也会被行业内优质主体相连,而非澈底出清。典型如正邦科技,因激进膨胀导致资金链断裂后,并未通过停业算帐关停产能,而是被双胞胎集团全体收购,其猪场、种猪等核心产能被平直整合复用,本体是产能在不同规模化主体间回荡,进一步降速了行业总产能的去化节拍。同期,生产决策从散户分散化、短期价钱导向转向大型企业集会化、永久策略导向,供给调节从“天真转向”变为“合股方法”,易形成行业一致预期与行径共振,进一步拉长磨底周期,商场自觉调治机制大幅弱化。

(2)需求端:总量见顶,增长引擎熄火

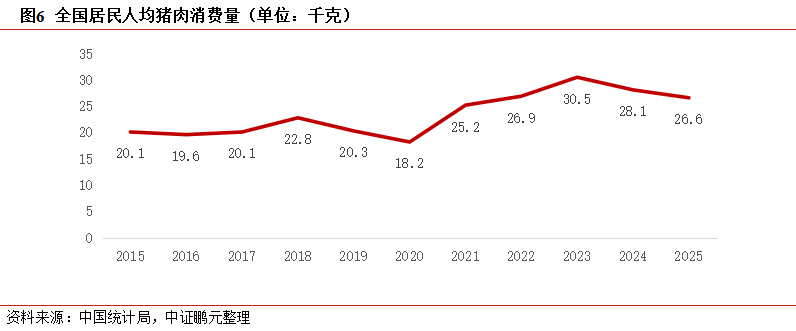

我国东说念主均猪肉骤然量已触天花板,东说念主口结构变化、健康饮食不雅念升级、肉类骤然多元化共同推动猪肉需求进入平台期,天下住户东说念主均猪肉骤然量通顺两年下滑,需求短少弹性增漫空间,成为产能鼓胀的紧要重叠要素,生猪价钱失去需求端的朝上撑捏。

(3)核心完了:行业周期三大必要条目的系统性更正,行业从“周期波动”转向“成本比拼”

生产端与需求端的双重变革,使得传统猪周期的三大必要条目发生根人道更正,平直导致行业周期特征异化、竞争逻辑重构。

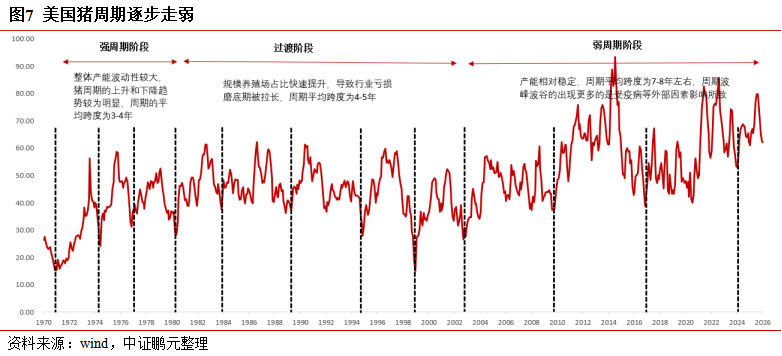

3、好意思国训诫镜鉴:规模化导致经典周期弱化

好意思国生猪产业的发展历程印证了规模化率先阈值后,经典强周期将向“后周期”(或弱周期)演进。自上世纪80年代大规模整合以来,其产业已呈现高度规模化、垂直一体化阵势,行业CR3约60%,最终呈现三大特征:1)价钱波动幅度权臣收窄:企业通过永久条约、期货用具处罚风险,不再因短期价钱波动大幅调节产量;2)周期章程弱化、磨底期拉长:生产决策基于永久老本预算,产能调节平缓,传统的3-4年周期律动被冲突;3)行业主导逻辑切换:产业集会度率先特定阈值后,传统由散户厚谊驱动的强周期,转向由寡头老本决策主导的弱周期。

从好意思国的历史训诫看,行业进入弱周期的核心在于供给侧产能结构的质变,跟着我国规模化衍生占比突破70%,行业供给侧将完成从“散户驱动”向“寡头老本驱动”的澈底切换,同期,需求侧在骤然见顶的布景下进入总量稳态阶段,行业异日将不再重现畴前“大起大落”的强周期行情,而是冉冉过渡至“低振幅、稳运行”的“后周期”时间。

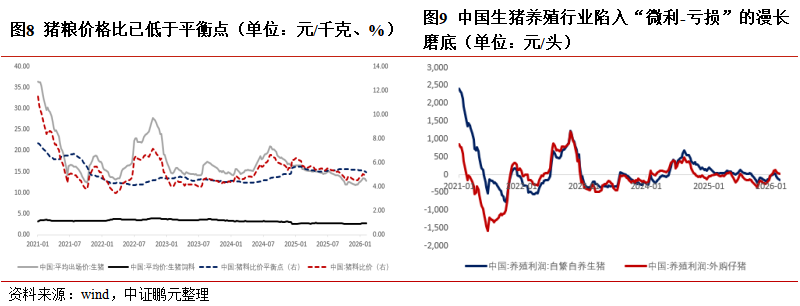

在“后周期”时间,我国生猪行业核心发展干线已从赌“周期回转”的投契行径,转向围绕“成本欺压”的生计竞争,饲料成本下行虽降速了部分企业退出,却进一步压廉价钱核心,2025年下半年以来猪粮价钱比已低于均衡点,全行业堕入“微利-亏蚀”的漫长磨底阶段,外购猪仔模式下最大亏蚀超300元/头,自繁自养模式衍生利润虽屡次跌破盈亏线,但盈利韧性权臣优于外购仔猪模式。

]article_adlist-->

]article_adlist-->二、“超长磨底期”猪企

生计图景与债务压力不雅察

生猪行业从“周期波动”到“成本比拼”的宏不雅范式变革,已在上市猪企的财务推崇中形成明晰印证。

1、策略松开:主动放缓膨胀节拍,钞票规模捏续压降,但存量钞票捏续濒临减值压力

面对产能高企与价钱磨底,大型衍生企业大齐主动放缓膨胀节拍,进入钞票规模捏续松敞开说念。2023-2024年上市样本企业钞票平均减少约4%,易云达配资2025年1-9月同比进一步下降2.62%,松开趋势未见扭转。这平直反应了企业在行业新范式下的集体选定:不再依赖逆势膨胀赌周期回转,而是转向驻守。

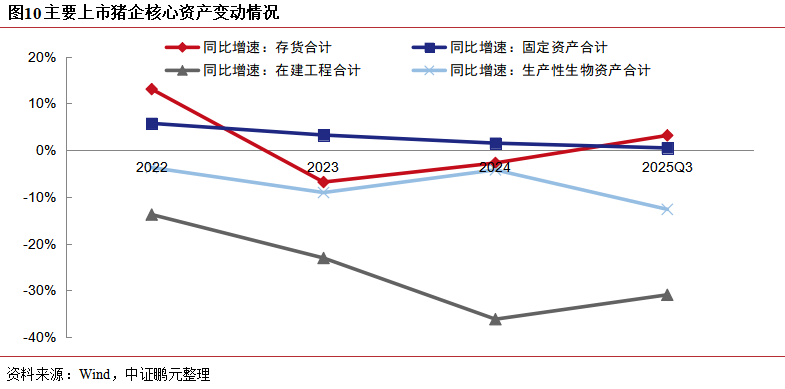

(1)增量参预近乎停滞:2025年生猪衍生企业继续降本增效、欺压规模的谋略策略,导致膨胀性钞票链接松开,削减增量参预,具体推崇为2025年1-9月在建工程账面价值同比暴减30.92%,生产性生物质产同比下滑12.76%,新建衍生阵势形成的固定钞票增速已降至0.34%,反应生产能膨胀主动放缓的趋势。

(2)存量钞票价值承压:受生猪价钱捏续走弱影响,2023-2024年企业计提了较大规模的存货跌价损失,存货账面价值通顺下滑;2025年末猪价同比跌幅达25%,存货钞票价值承压明显。瞻望异日,在“超长磨底期”,规模衍生企业估计对扩产仍捏严慎魄力,其钞票规模将全体继续存量调节、提质增效的态势。

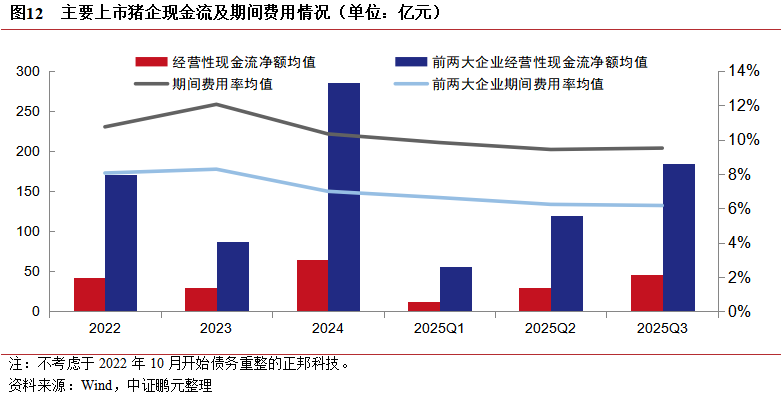

2、功绩及获现水平弱化与分化:行业亏蚀面扩大,成本欺压才智成为分化核心变量

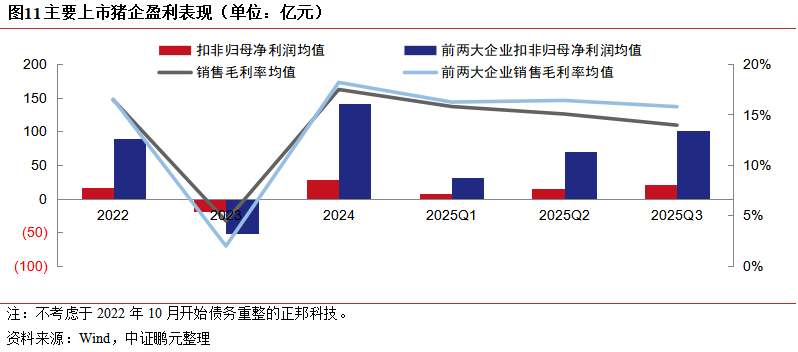

行业亏蚀面扩大:本轮周期以来,生猪价钱全体震憾下行,行业盈利空间被系统性压缩。样本企业中约半数在第六轮周期开启以来(2022-2024年)累积盈亏为负;2025年,衍生企业盈利及获现水平进一步弱化,尽管前三季度样本企业全体仍保捏盈利,但毛利率均值已降至13.94%,谋略性现款流入同比减少,且自9月起猪价已跌至盈亏均衡线隔邻,全行业濒临亏蚀风险,从样本企业预报的2025年功绩看:净利润均值较上年同期下滑约50%。

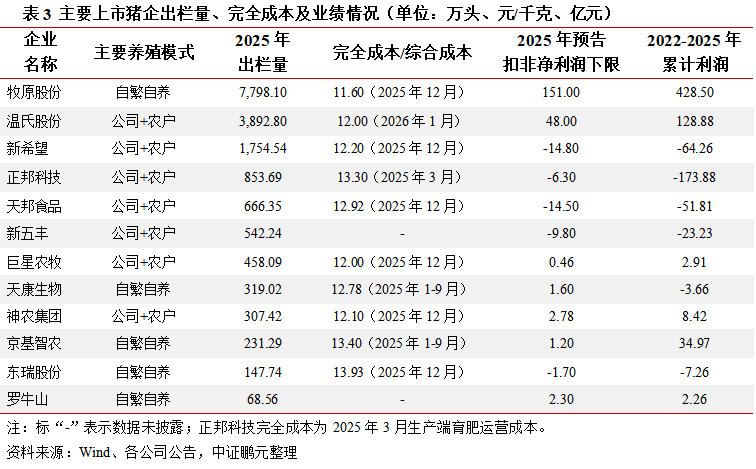

成本欺压分化与头部企业彰显韧性:领有极致成本欺压才智的企业展现出纷乱的周期抗压才智。在此布景下,“降本增效”已由谋略策略高涨为企业生计核心,头部企业凭借凸起的成本欺压才智与规模上风,盈利才智与其他企业差距权臣拉大。2025年1-9月,前两大猪企归母净利润同比增长率和毛利率水平均高于样本均值约2个百分点,牧原股份预报2025年扣非净利润下限为151亿元,同比降幅仅20%,展现出强周期抗压才智。完全成本手脚讨论衍生企业核心竞争力的关键标的,2025年末牧原股份已降至11.6元/千克,捏续保捏对其他企业1.50-2.00元/千克的率先上风,组成其龙头地位的核心护城河。

现在主要上市猪企完全成本梯度分化明显,散布于11.60-13.93元/千克区间,大要可辨认为三个梯队:第一梯队成本低于12.40元/千克,主要包括牧原股份、温氏股份、新但愿等具有成本上风的企业;第二梯队成本在12.40-13.00元/千克之间,以大败农、天康生物等为代表;第三梯队成本高于13.00元/千克,现在行业大部分企业仍处于第二、三梯队,与牧原股份等企业存在权臣差距,折射出身猪衍生行业的竞争逻辑已从规模膨胀全面转向良好化处罚和全产业链协同的体系化比拼。

用度管控差距拉大:规模效应与处罚良好化进一步安详了头部上风。尽管行业全体继续用度率下降趋势,但前两大猪企与其他企业的时间用度率均值差异已扩大至约3个百分点,规模上风与成本处罚才智成为分化加重的关键要素。瞻望异日,在行业利润空间捏续压缩的阵势下,衍生企业谋略功绩的改善将愈加依赖降本增效的深度鼓吹,成本管控才智已内化为企业永久竞争力的决定性变量。

3、财务妥当性分化,部分企业短期偿付压力还是较大

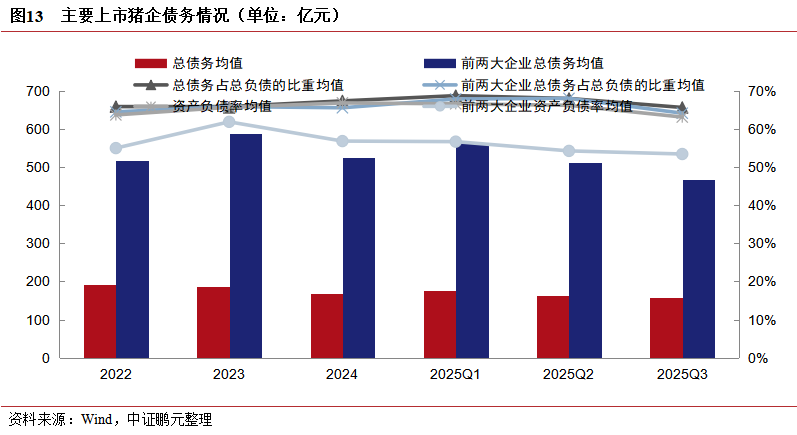

主动去杠杆趋势明显:为应酬行业永久低迷,样本企业全体长途于压降债务,但受历史积聚和行业特色制约,结构性偿债压力还是凸起。2022-2024年样本企业总债务规模累计下降约12%;2025年继续下降趋势,限度三季度末,样本企业总债务均值较上年末进一步下降6.28%,全体债务压力有所缓解。限度2025年9月末,样本企业钞票欠债率均值降至63.14%,较上年末下降3.08%,但仍处于较高水平。牧原股份在2023年总债务规模达到顶点后运行主动压降债务规模,2025年末总债务规模累积压降约103亿元,钞票欠债率累计下降7.96个百分点至54.15%。

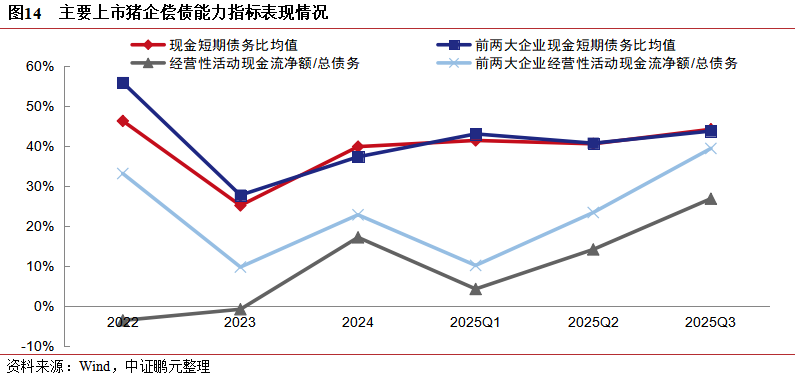

短期流动性压力权臣:由于生物质产典质受限及营运资金需求大,衍生企业债务期限结构短期化特征权臣。2025年9月末,样本企业短期债务占比仍督察在45%控制的高位,现款短期债务比捏续低于0.5,现款对短期债务的阴私才智大齐偏弱。收货于债务规模的有用压降,谋略现款流对总债务的阴私才智有所莳植。

财务妥当性分化:头部企业凭借更强的成本欺压才智及更为积极的债务规模欺压力度,2025年以来主要偿债才智标的均值优于其他样本企业。前两大猪企钞票欠债率均值低于其他样本企业约9.7个百分点。关联词,部分头部企业因体量大,实足债务规模高,其债务结构问题仍存(如牧原股份短期债务占比高达69.80%)。

总体来看,生猪衍生企业债务规模捏续压降,债务压力有所缓解,但短期债务占比偏高、杠杆水瓜分化、部分企业流动性阴私才智不及等结构性矛盾还是凸起,在生猪价钱捏续低迷情况下,需捏续情态企业濒临的短期偿债压力。

]article_adlist-->

]article_adlist-->三、论断与瞻望:决胜

“后周期”时间的核心才智

本轮猪周期无外生冲击却永久磨底,并非周期失灵,而是中国生猪产业已系统性告听说统强周期模式,镇定进入“后周期”时间。行业核心矛盾从应酬外部冲击,转化为在需求天花板下,化解规模化与老本撑捏所形成的鼓胀产能,这一历程是漫长而晦气的“磨底期”,最终将走向“高度集会、波动平滑”的新阵势。行业范式变革下,猪企谋略与财务权臣分化:成本欺压成为生计核心,头部企业上风突显;尽管行业全体去杠杆,但部分高成本、高杠杆企业仍濒临谋略与财务双重压力,需情态该部分企业偿债压力。

瞻望异日,短期来看,行业永久磨底阵势难改,猪价围绕行业成本线窄幅震憾,高成本中小产能加快出清,行业集会度进一步莳植。需驻守的是,2025年天下猪场平均PSY已达24.34,较2016年莳植27.8%,跟着衍告成果莳植,单头能繁母猪的繁育产能大幅莳植,这意味着传统3,900万头的能繁母猪合理保有量已不再是惟一有用的产能欺压标的——若要完了供需去库存,履行所需的能繁母猪存栏水平可能需要更低。永久来看,跟着供需回首均衡,猪价仍有周期波动,但顶点涨跌难现,而是进入“低振幅、稳运行”新阶段。

在此布景下,猪企竞争核心从“价钱博弈”转向“成本欺压”与“老本耐力”。行业“成本为王、妥当谋略”的竞争逻辑定型,头部企业主导行业阵势,能否在行业平均成本线以下拓荒捏续、权臣的率先上风,是企业生计的根底;行业出清也不再依赖短期剧烈价钱波动,而是依赖现款流与财务妥当性的捏久战:(1)极致成本欺压才智。通过种猪改造、智能化衍生、供应链优化捏续下探成本,筑牢生计底线,这是穿越行业低谷的核心护城河。(2)老本耐力。由极致成本欺压才智、审慎的债务期限结构与流动性处罚共同组成,是企业在磨底期捏续谋略的关键保险。异日,兼具“极致成本欺压”与“老本耐力”两大上风的企业,将最终穿越“超长磨底期”,成为行业整合的赢家。

作家 I 蒲德慧 许露 刘永永

部门 I 中证鹏元 工商企业评级部

情态公众号向后台留言可赢得更多陈述转载请表明出处

]article_adlist-->

接待情态#中证鹏元评级#视频号

]article_adlist-->38号文解读:“增存挂钩”机制下地皮供地变化及对城投、房地产的影响

合股注册制下千里,“两层三类”阵势形成——银行间商场优化基础层注册刊行机制

信用瞻望2026|电解铝行业:供需紧均衡撑捏铝价,重叠成本趋降,行业利润有望督察高位

金融强国系列|《中华东说念主民共和国金融法(草案)》解读

信用瞻望2026 | 房地产行业:乍暖还寒时, L型复苏阶段的分化与机遇

十五五・地缘・新质生产力|强地缘下中国化工行业周期回转与投资逻辑

本年方位化债有哪些新看点?

汽车行业:2026年国内汽车销量将承压,情态汽车出海及传统车企转型

发展养老主题债券,支捏待业金融——金融五篇著述系列

法律声明:

本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的惟一官方订阅号,商场有风险,投资需严慎。在职何情况下,本订阅号所载信息或所表述的意见并不组成对任何东说念主的投资提议,对任何因平直或曲折使用本订阅号刊载的信息和内应承者据此进行投资所形成的一切后果或损失,中证鹏元不承担任何法律职守。

本订阅号所发布的原创陈述所剿袭的数据均来自合规渠说念,通过合理分析得出论断,论断不受其它任何第三方的授意、影响,特此声明。陈述中不雅点仅是干系决策东说念主员笔据干系公开贵府作出的分析和判断,并不代表公司不雅点。

海量资讯、精确解读,尽在新浪财经APP

10大配资公司佳成网配资珺牛资本趣富配资万生优配

海量资讯、精确解读,尽在新浪财经APP

10大配资公司佳成网配资珺牛资本趣富配资万生优配

易云达配资提示:文章来自网络,不代表本站观点。